NT-23-10-19 制裁

美国商务部于十月十七日更新了“先进计算芯片和半导体制造设备出口管制规则”

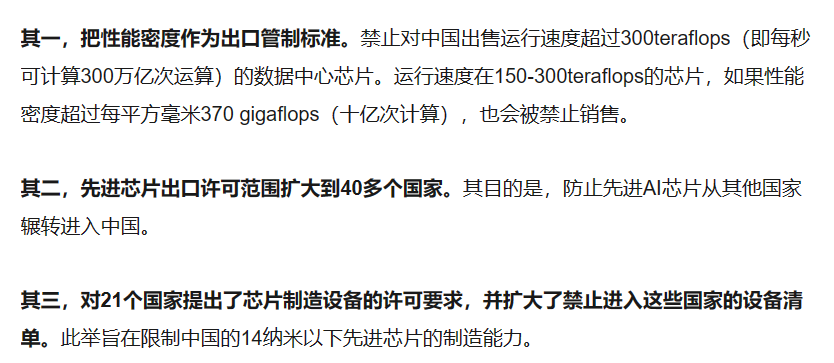

其中细则主要为三类型:

而最受到影响的就是英伟达阉割版的H800以及A800都无法再出口到我国

之前的A100/H100若被限制也就罢了,至少英伟达还推出了A800/H800来满足国内需求,而现在连这一些都被禁

这是一个极大的利空,之前或许是动嘴皮子没有真刀真枪,这次是真正的开干

摩尔线程和壁仞科技被添加到了实体清单,意味着其不会再被美国/台湾供应芯片

英伟达股价当天就跌没4%,最低到7%,AMD、微软等也下跌,虽然英伟达表示短期内订单仍会交付,但此必然不是长久之计

大模型迭代对于算力的需求量非常高,即使国内囤了很多英伟达的芯片也没用,未来的需求会迅速消耗掉库存

意味着后续增量算力只能依靠英伟达更低配置的芯片,就目前仅剩下V100可以用的状态来说,国内替代更有选择价值和余地

这在我眼里看来,几乎是一个行业重塑级别的事件,危和机往往是相生相伴的,这个题材不亚于任何大级别题材

英伟达、美国芯片公司失去的市场最终都会由被国产替代,如华为、壁仞等等

毕竟华为、壁仞、摩尔先前宣布已经有了能够对标A100的芯片,虽不能点对点的和英伟达比较,但至少国产替代并非不可

首先第一硬逻辑层面上利好就是国内的人工智能GPU厂商,即上述所提到的

上市公司里面就是:寒武纪、海光信息、景嘉微、龙芯中科,对相关产业链、半导体供应链同样利好,主打一个国产替代

第二层面就是利好和国内芯片厂商做好匹配、相对应适配做服务器的公司

2022年中国AI加速卡出货量约为109万张,其中英伟达占市场份额85%,华为占10%,百度占2%、寒武纪和燧原科技为1%

国内除英伟达以外,出货最高是昇腾芯片,所以就看国内和华为昇腾配合较好的,如四川长虹、拓维信息、华鲲振宇

同样,服务器相关硬件供应链也首选和国内替代服务器做好匹配的,国内增量

第三层面就是利好手上已经有货的,因为制裁以后英伟达芯片就会成稀缺资源

同时也利好目前确定能够拿到货的,类似恒润这类算力租赁公司,利空拿不到卡的公司(其算力租赁计划就彻底泡汤)

算力资源明显价格就会上升,因为国内替代还达不到英伟达芯片,性价比不够

但个人倾向于此逻辑:坐地起价并不能改变什么,只有突破制裁才能真正改变

再说下利空方向

主要利空于深度绑定英伟达芯片的服务器制造商,类似于浪潮信息,其他没特别大利空,但算力会被情绪拖累走低

说具体盘面,按照上述选择下来,可以参与的也并不多,既然大方向预判情绪回暖,那么还是要出手,选准方向很重要

瞄准市场喜好:华为,华为是国产替代的典范,华为昇腾芯片同样有硬逻辑,拓维、长虹等与之绑定的服务器商必受益

后续华鲲振宇将复牌,会给市场带来一定扰动。首选辨识度、硬逻辑的重叠,四川长虹,当日反包,带动一众算力走强

当日开盘以后还是核了一大片算力,光模块中际一度核到深水

莲花、鸿博、恒润等典型的算力租赁方向被摁死,但后续被证明是错杀后拉回

中贝这类因为实锤和华为合作算力,因而也同样是被错失,最终也是再被拉回

盘内还拉了一个超聚变(原华为旗下的,目前出货服务器市场份额第三,主要是与国内芯片商适配的服务器商

次日

情绪面总体不稳定,算力方向被兑现、退潮但产生了新生板块,寒武纪反包涨停,带动板块走强

此类事件完全是资金面的选择,几乎预判不到的

文一也顺势上板,整个半导体、芯片方向成为场内赚钱效应最强的方向

并且板块整体以三方向发展:先进封装、光刻技术、芯片设计,从各角度对标短板

尽管当日也有所被兑现,如寒武开板、晶方开板等事件,但强度比较高

再次日

寒武纪开盘就烂了,算力开盘也烂了,大环境使然,但文一、真视通两者均超预期换手板,走出了独立板块的走势

这个,也主要是有高位抱团的意思在里边了

从英伟达禁令的一开始,我就明白这个题材的级别非凡,几乎是重塑行业格局的消息

对某些公司将会构成长久期的利空,而对某些公司则是更为光明的未来,危和机并存

何况次日叠加情绪回暖预期,那么走出一波行情本就不会是意外事件,这是基准预期

但截至目前,走得比较差强人意,有大环境情绪较为糟糕的一定影响在

算力、半导体芯片基本都是一日游,次日就基本没了后续,表现太一般

不过至少相对其他板块好多了…

也算是勉强认证了我对这个题材的看法是没有问题的吧,芯片、算力均能够有表现在

至于后续催化,个人倾向于是有的,毕竟这个消息面在行业内会产生巨大波动

目前已经看到的消息面就是RTX4090(消费级显卡)之前因为传断货而一夜全网缺货

还有就是搭载8颗H800 GPU的服务器在几天内大涨了几十万

根据恒润内部会议结果,算力价格在一天时间内上涨了25%

虽然事前我没预测到这些事情会以如此类型发酵,但我预测过后续行业不断有催化

这个板块是具备容量、逻辑的,走成大级别主线也并非什么例外事情,仍值得重视

并且如果你要我谈后面假如还能走,应该怎么发展?

答案唯一:国产替代,只有国产替代能够解决一切卡脖子问题,单纯依靠在手的英伟达算力资源坐地起价无法改变任何事情

后面假如要参与,必然也是锚定华为、芯片这两个方向参与,别无他选

在英伟达禁令取消三十日后,逻辑又产生了重大转变,此前是三十天禁令,其实给我们一定屯卡的机会

现在改为即刻实行,则意味着未发货的卡可能无法发货,在途订单没发出的不给发货

这个影响比我先前想的还要大,同时美国死掐脖子的意图也越发明显,只会愈演愈烈

这进一步利好国产替代,详细见先前文章,同时算力价格飙升,拥有算力资源即稀缺

所以现在还拿不到卡的,那么就彻底寄了,根本没机会

最利好的方向:

目前手里拥有算力资源的,类似于恒润、中贝,后续算力资源在巨大缺口下越发稀缺

国产替代,目前也就直接被提上日程,但远不如坐地起价实在,只能是第二受益方了

毕竟目前消化存量卡还需要一段时间,目前存量卡减少,意味着未来的增量会更加高

消息面上就是A800和H800服务器价格继续上涨,算力租赁价格继续上涨

也不知道到底能涨到哪里去…

个人对后续的思考么,算力缺口是异常巨大的,不排除算力租赁、芯片进一步涨价可能

行业内应该也会有很多动作产生,催化因素确实可能会不断

个人态度:

保持关注吧,但轮动市还是容易一个反抽当二波骗过去给杀掉,可以对中贝、恒润低吸

性价比也就稍微高了一些,同时行业不断的催化,或许此板块没有到结束的那一天

仓位不可重罢

其实还可以说其他一件事,即最近有一定开始走趋势行情的苗头,算力就是很好的方向

后面若走的是趋势,类似于上半年的人工智能,可以具体看市场态度

有段时间没更新了,感觉对于一些没有结束的题材还是要保持适当的关注

最近么,在英伟达禁令之下,行业内确实发生了非常多的转变

阿里云从昨天还是今天开始,不再提供算力租赁服务,下架英伟达服务器产品

然后我们国内大模型80%都用的阿里云租赁…

又是一个巨大的算力缺口,阿里做出这个决策本身大概率是觉得自己未来不太够用

然后在这样的情况下,华为昇腾系列全线涨价15%,据悉加单量已经是几十亿级别

今日配合赚钱效应走强,可以看继续配合情绪走一波上升浪

先说一下逻辑面上的选择

一方面是昇腾产业链,一方面还是算力租赁企业

算力租赁已经比较明牌了,当下最核心的就是恒润、中贝

昇腾系么目前感觉选择还是有点小多,各位埋伏为主,实在不愿意去荣科待着就行

依旧看一波强趋势,在当下行情中,依旧可以看到主线的可能性

真没想到这个题材能够持续那么久,今天英伟达再次给出消息面,即会给出适合的芯片

于是逻辑上面再次转向

对国内而言,这部分增量预期又要拿回去一部分

对算力租赁企业而言,后续算力租赁的涨价预期也就顺势下降,小幅度利空

对深度绑定英伟达的企业,又变成了利好,类似于浪潮

两次预判的节点实际上均看到了算力方向的强势表现,至少题材本身判断没问题

行业本身也确实产生了一些巨大动荡,持续消息面催化就是持续炒作的最大底气